Actions asiatiques : entre cycles technologiques, ajustements macroéconomiques et discipline d’allocation

Le marché des actions asiatiques connaît une évolution notable, stimulée par l’essor des valeurs liées à l’intelligence artificielle et par des dynamiques macroéconomiques variées selon les pays. Tandis que la Chine entame une phase de stabilisation, certains marchés domestiques comme l’Inde font preuve d’une résilience remarquable, tandis que les risques liés à la concentration des marchés et aux tensions géopolitiques demeurent prégnants.

Par Dhananjay Phadnis, gérant chez Fidelity International

Points clés

- La volatilité liée au conflit au Moyen-Orient pourrait offrir des opportunités de renforcer des expositions existantes ou d’ajouter de nouvelles positions à des valorisations attractives.

- La composition des marchés asiatiques évolue rapidement, désormais largement dominée par les valeurs technologiques liées à l’intelligence artificielle en Corée et à Taïwan.

- Les niveaux de valorisation en Asie reviennent à des moyennes historiques mais restent décotés face aux marchés développés.

- Les signaux progressifs de stabilisation de l’économie chinoise, notamment sur le marché immobilier et la confiance des consommateurs.

- Une approche d’investissement disciplinée privilégiant des entreprises de croissance de haute qualité avec une gestion solide des enjeux ESG devrait offrir une certaine résilience dans un contexte d’incertitude persistante sur les marchés.

Énergie : un facteur de volatilité différencié selon les économies asiatiques

La hausse récente des prix de l’énergie constitue un facteur majeur de volatilité sur les marchés actions asiatiques, particulièrement dans un contexte marqué de tensions géopolitiques au Moyen Orient. L’augmentation des prix du pétrole a alimenté les anticipations d’inflation et incité les investisseurs à privilégier des actifs plus défensifs, entraînant ainsi des corrections prononcées sur certains marchés.

Toutefois, l’impact de cette volatilité demeure très contrasté selon les pays. Les économies fortement dépendantes des importations d’énergie, telles que la Corée du Sud, Taïwan ou la Thaïlande, sont particulièrement vulnérables en raison du poids des coûts énergétiques et de leur sensibilité aux variations du pétrole. À l’inverse, certains marchés d’Asie du Sud-Est, soutenus par des dynamiques internes spécifiques ou des politiques économiques adaptées, font preuve d’une résilience relative. Dans ce contexte, l’évolution des prix du pétrole, influencée par les développements géopolitiques et les décisions d’offre, reste un facteur déterminant pour les perspectives à court terme des marchés actions asiatiques, tout en ne remettant pas en cause leurs tendances structurelles de long terme.

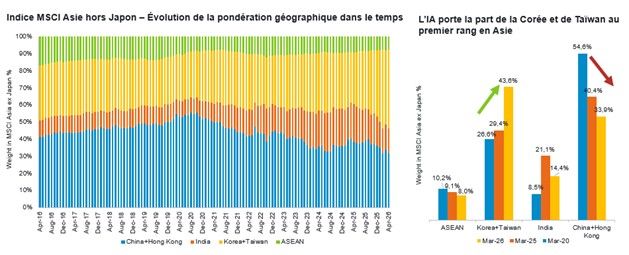

Les gagnants de l’intelligence artificielle redéfinissent les indices asiatiques

Les marchés actions asiatiques ont récemment été marqués par une concentration accrue de la performance autour des valeurs technologiques liées à l’intelligence artificielle, en particulier sur les segments de l’équipement et des infrastructures.

Cette dynamique profite particulièrement à la Corée du Sud et à Taïwan, dont les marchés sont fortement orientés vers les semi-conducteurs de pointe et les chaînes de valeur liées au développement de l’intelligence artificielle. Cette évolution a profondément transformé la composition des indices régionaux, conférant à ces deux marchés une influence désormais dominante. À titre d’illustration, la Corée du Sud et Taïwan totalisent aujourd’hui 43 % de la capitalisation de l’indice MSCI Asia Ex Japan, contre seulement 29 % il y a un an.

Si cette tendance reflète des moteurs structurels puissants, elle s’accompagne également d’un niveau d’attention accru sur les valorisations. L’intensité des investissements liés à l’intelligence artificielle, notamment en provenance des grandes entreprises technologiques mondiales, soutient la croissance des bénéfices à court terme, mais pose la question de la soutenabilité de ces dépenses en cas de normalisation du cycle d’investissement.

Les secteurs orientés vers la croissance devraient tirer la performance

L’amélioration du contexte macroéconomique et l’émergence de nouveaux moteurs de performance favorisent les secteurs orientés vers la croissance. La technologie et l’innovation restent particulièrement attractives, au delà de l’IA : robotique, conduite autonome, mobilité nouvelle génération, fabrication nouvelle génération. Les réformes structurelles — libéralisation des marchés financiers, modernisation de l’offre, mesures « anti involution » (pour réduire la concurrence improductive), soutien au secteur privé — améliorent l’allocation du capital et stimulent une croissance tirée par l’innovation. La consommation demeure au cœur de la stratégie de croissance de long terme. Les dépenses des ménages restent contenues à court terme en raison d’un climat prudent, mais les conditions sous jacentes s’améliorent. Avec la stabilisation de l’immobilier et le renforcement de l’emploi, la confiance devrait rebondir, libérant épargne et demande refoulée. Cela consolide la consommation comme pilier de croissance durable et crée des opportunités d’investissement dans des leaders du secteur qui se trouvent actuellement à des valorisations attractives. Le soutien politique aux services, au bien être et aux dépenses expérientielles renforce les divergences structurelles, avec des gagnants clairs dans les services premium, la santé, les plateformes en ligne, les loisirs et le commerce au détail expérientiel.

Analyse du marché obligataire

L’environnement de marché chinois, caractérisé par une stabilisation contrôlée, une inflation faible et une liquidité abondante, soutient les obligations souveraines, financières, d’entreprises publiques ("SOE") et quasi souveraines, créant un environnement stable pour les émetteurs Investment Grade. En parallèle, les tensions autour de l’immobilier et la faible confiance du secteur privé alimentent des divergences marquées dans le crédit, laissant le High Yield dépendant du portage et très lié aux fondamentaux de chaque titre. Les secteurs High Yield hors immobilier — finance, services aux collectivités, jeux — offrent des profils de cash-flows plus résilients, tandis que les émetteurs dans l’immobilier doivent être sélectionnés avec précaution, en se limitant à ceux soutenus par l’État ou de premier rang avec des perspectives de refinancement visibles.

Globalement, le marché obligataire chinois reste soutenu par une forte liquidité domestique, des éléments techniques favorables et des taux de défaut en recul. Toutefois, la forte dispersion et des valorisations historiquement serrées plaident pour une approche sélective, des maturités courtes à moyennes, et une stratégie centrée sur la génération de revenus via des émetteurs Investment Grade de haute qualité et des opportunités High Yield choisies avec soin.

Source: Fidelity International, FactSet, MSCI, Goldman Sachs Global Investment Research, mars 2026.

Des valorisations qui se normalisent dans un contexte relatif favorable

À l’échelle régionale, les marchés actions asiatiques affichent désormais des valorisations en ligne avec leurs moyennes historiques, après les ajustements observés ces dernières années.

Malgré la forte performance de certains segments, en particulier technologiques, l’Asie conserve une décote relative par rapport aux marchés développés. Ce différentiel est d’autant plus significatif au regard des perspectives de croissance bénéficiaire attendues, qui restent solides à moyen et long terme.

Ce positionnement relatif renforce l’intérêt d’une approche active dans la région, permettant de capter les opportunités offertes par la dispersion des valorisations entre secteurs et géographies.

Chine : des signes de stabilisation encore fragiles mais encourageants

Dans ce contexte, l’économie chinoise reste un point d’attention majeur pour les investisseurs. Le secteur immobilier, au cœur des déséquilibres récents, montre des signes progressifs de stabilisation.

L’ajustement des niveaux d’inventaires, le ralentissement des nouvelles mises en vente ainsi que l’évolution du comportement des acteurs du marché suggèrent une phase de normalisation plus avancée. Bien que les prix restent sous pression, la dynamique de dégradation semble s’atténuer.

Par ailleurs, la confiance des consommateurs, fortement affectée dans la période post Covid, montre des signes graduels d’amélioration. Cette évolution reste néanmoins fragile et dépendante de la stabilisation durable du secteur immobilier, facteur clé pour la richesse des ménages et la dynamique de consommation.

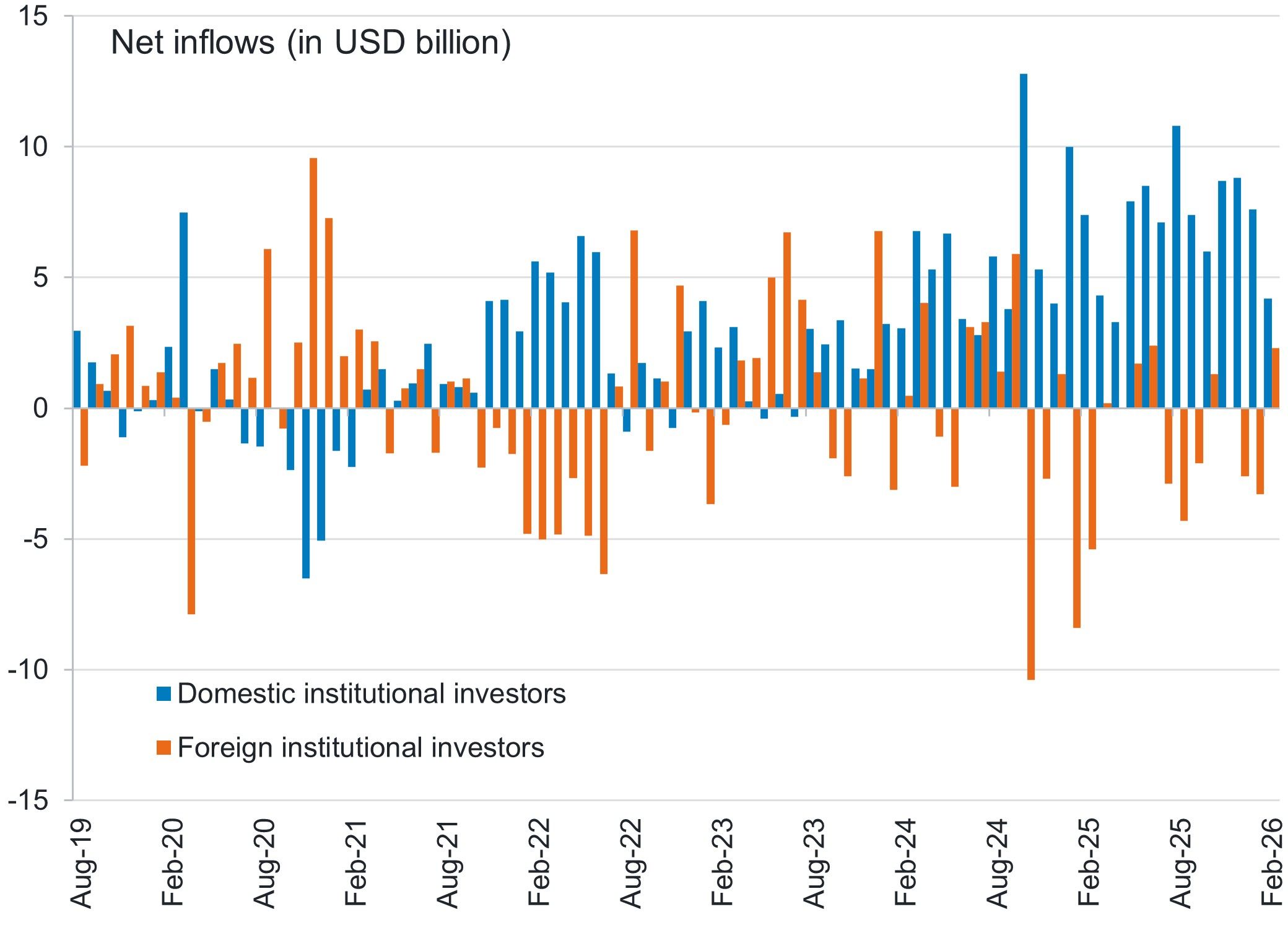

Inde : une dynamique domestique robuste dans un contexte de normalisation des valorisations

À l’opposé, l’Inde bénéficie d’une dynamique domestique particulièrement robuste. Les flux locaux, notamment issus des investisseurs particuliers via des plans d’investissement réguliers, jouent un rôle stabilisateur majeur pour le marché actions.

Cette base d’investisseurs domestiques soutient les marchés dans un contexte de flux internationaux plus volatils. En parallèle, plusieurs indicateurs témoignent d’une reprise de l’activité économique, notamment la croissance du crédit, la production industrielle et la dynamique d’investissement.

Dans ce contexte, les niveaux de valorisation, historiquement élevés, s’inscrivent désormais dans une trajectoire de normalisation relative à l’échelle asiatique, tout en appelant au maintien d’une approche sélective et disciplinée.

Inde : Les investisseurs institutionnels domestiques investissent, tandis que les investisseurs institutionnels étrangers se retirent du marché

Source: Fidelity International, WIND, août 2025.

Stratégie Asia Equity ESG de Fidelity : Discipline d’investissement et maintien des convictions de long terme

Dans un environnement de marché marqué par des vents contraires géopolitiques de court terme, certaines convictions structurelles sont réaffirmées. La Thaïlande apparaît ainsi comme un marché offrant des opportunités intéressantes, soutenu par des perspectives de stabilisation politique et un potentiel de reprise de l’activité, notamment à travers des segments tels que les infrastructures de transport et le secteur de la santé, porté par la dynamique du tourisme médical et une amélioration progressive de la demande régionale.

Par ailleurs, l’exposition au secteur financier indien reste au cœur du positionnement, malgré une sous performance récente liée à des facteurs exogènes, notamment la hausse des prix de l’énergie, la volatilité des flux étrangers et les incertitudes macroéconomiques de court terme. Ces éléments ont pesé sur le sentiment de marché sans remettre en cause la solidité des fondamentaux, caractérisés par une base de dépôts résiliente, une discipline de crédit rigoureuse et une croissance structurelle soutenue.

Dans ce contexte, les phases de sous performance sont principalement interprétées comme le reflet de chocs externes transitoires plutôt que d’un affaiblissement des tendances de fond. Les perspectives de long terme pour les marchés asiatiques demeurent ainsi constructives, soutenues par des dynamiques de croissance structurelle, une amélioration progressive des fondamentaux macroéconomiques et des valorisations devenues globalement plus attractives.

L’approche d’investissement de la stratégie reste inchangée et repose sur une gestion active, disciplinée et sélective, fondée sur une analyse fondamentale approfondie. La construction de portefeuille privilégie des entreprises de croissance, aux modèles économiques résilients, sans ajustement opportuniste dicté par les fluctuations du sentiment de marché. La constance du processus d’investissement et la discipline de valorisation demeurent ainsi les principaux moteurs de création de valeur à long terme.