Baromètre: Les perspectives pour les actions des États-Unis et des marchés émergents restent solides

Allocation d’actifs: le calme après la tempête La tempête qui s'abat sur les marchés financiers mondiaux semble s’être apaisée, du moins pour l’instant. Beaucoup d’incertitudes subsistent, il n'y a aucune fin en vue pour la guerre en Iran, les navires sont toujours bloqués dans le détroit

Comme les cieux se sont éclaircis, les investisseurs peuvent se recentrer sur un panorama composé, dans l’ensemble, de fondamentaux positifs: abondantes liquidités mondiales, dynamique solide des bénéfices des entreprises, croissance économique stable, bien que peu spectaculaire, inflation modérée (malgré des risques de hausse) et valorisations plus attrayantes qu’il y a deux mois pour de nombreuses classes d’actifs. Compte tenu de tout cela, nous sommes plus à l’aise pour adopter une position modérément favorable au risque en ajoutant une exposition aux actifs des marchés émergents, aux actions américaines et aux secteurs industriels.

Nous maintenons toutefois une allocation de risque sélective: nous souhaitons éviter de dépendre d'une seule évolution macroéconomique ou géopolitique. Nous conservons donc une allocation globalement neutre en actions, obligations et liquidités.

Fig.1 - Grille d’allocation d’actifs mensuelle Mai 2026

Source: Pictet Asset Management

Nos indicateurs du cycle conjoncturel soutiennent cette vision, et suggèrent un contexte macroéconomique modérément positif pour le monde dans son ensemble. Le principal message des indicateurs avancés que nous surveillons est que l’activité économique est encore largement résiliente dans la plupart des économies développées et dans une grande partie de l’Asie. La transmission choc énergétique qui apparaît reste jusqu'à présent limitée en dehors des enquêtes et des indicateurs de prix. Notre scénario de base est encore celui d'une croissance de l’économie mondiale de 2,8% cette année, légèrement au-dessus du potentiel, alors que l’inflation se situe en moyenne autour de 3%.

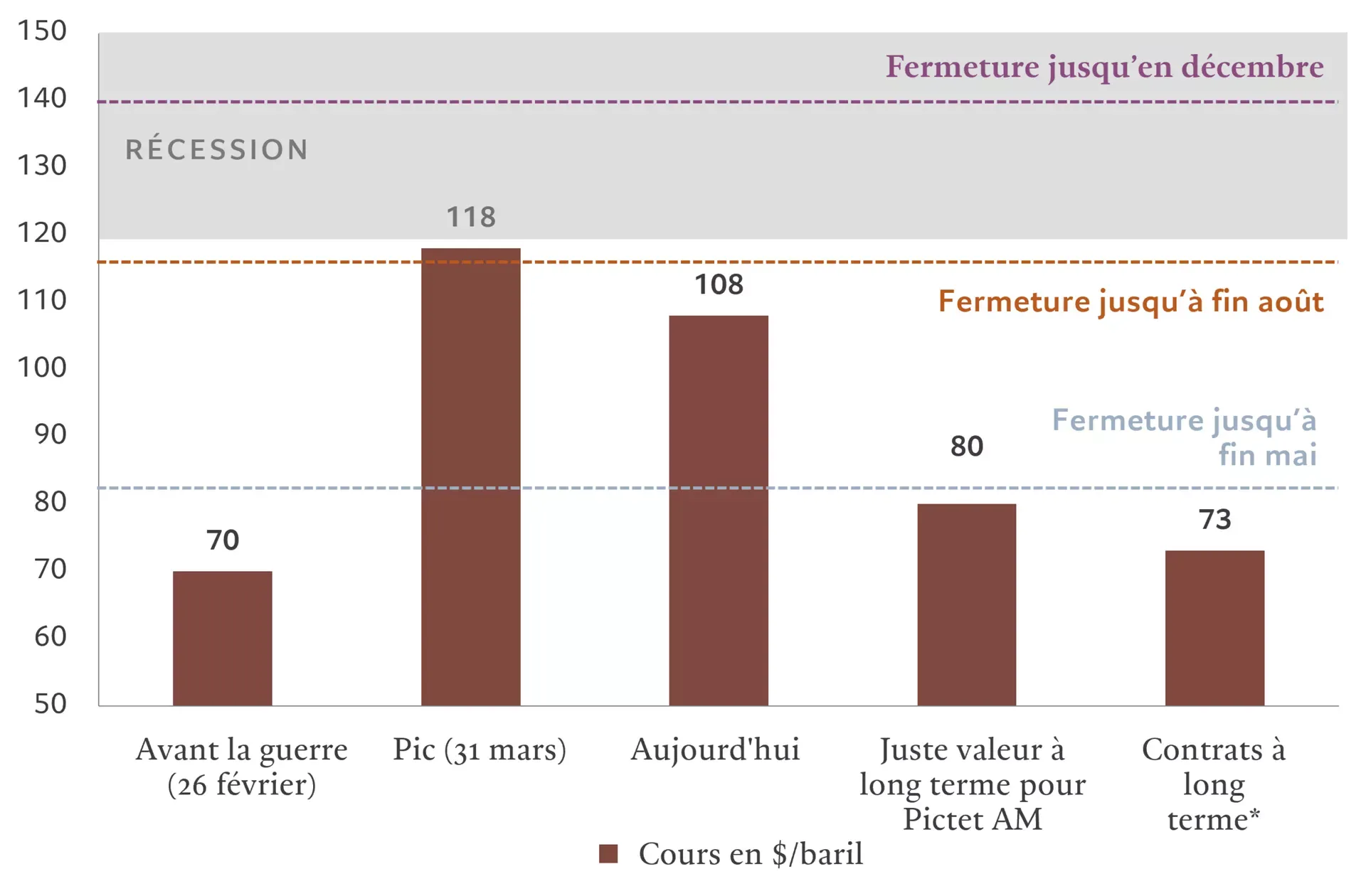

Cela dit, les risques pointent vers une croissance plus faible et des pressions sur les prix plus élevées. En effet, si la fermeture du détroit d’Ormuz se prolonge jusqu’à l’été, elle pourrait provoquer une légère récession en Europe et dans certaines économies émergentes, voire aux Etats-Unis. Tant que ce passage maritime reste fermé, les prix du pétrole oscillent entre 110 et 120 dollars le baril, contre des niveaux d’environ 70 dollars avant la guerre et une juste valeur à long terme de 80 dollars selon notre modèle (voir Fig. 2).

La hausse des prix du pétrole crée des gagnants et des perdants. Les économies émergentes resistent relativement bien. Les exportateurs d’énergie sont les bénéficiaires évidents, mais d’autres pays se trouvent également dans une position plus solide que lors des chocs précédents, grâce à une meilleure croissance économique, à une vulnérabilité extérieure plus faible et à l'effet d'amortissement généré par les taux plus solide.

Aux États-Unis, la situation est plus équilibrée. Le consommateur américain est sans doute plus fragile que ce que montre la croissance globale: les chiffres de la consommation sont déjà en berne, la hausse du revenu disponible a considérablement ralenti, la confiance des consommateurs est proche de son plus bas historique et la hausse des prix du pétrole devrait encore réduire davantage les revenus réels. Pour autant, de spectaculaires retombées s'annoncent pour les producteurs de pétrole du pays, ce qui compensera l’impact global sur l’économie.

À l'inverse, en Europe, le choc pétrolier est clairement négatif. Les attentes concernant une reprise s'effacent ainsi et la stagflation constitue une menace imminente. Nous avons abaissé notre prévision de croissance dans la zone euro pour l’année à 0,9% (contre 1,3% il y a deux mois) et relevé notre prévision d’inflation à 2,7% (contre 2,0%).

Fig. 2 – Incertitude sur le pétrole Scénarios de prix du pétrole Brent en fonction de la durée de fermeture du détroit d’Ormuz, dollar/baril

Source: Federal Reserve Bank of Dallas, «What the closure of the Strait of Hormuz means for the global economy», 20 mars 2026, https://www.dallasfed.org/research/economics/2026/0320, Pictet Asset Management. Scénarios adaptés à partir du modèle de la Fed, qui génère des trajectoires pour les cours du pétrole à partir d’un modèle calibré du marché mondial du pétrole (modèle DSGE non linéaire), dans lesquels une fermeture du détroit d’Ormuz est traitée comme un choc d’approvisionnement négatif important et temporaire. Pour chaque période de fermeture supposée (1, 2 ou 3 trimestres), le modèle simule l'avenir pour obtenir la trajectoire trimestrielle implicite du pétrole brut en 2026. La juste valeur selon Pictet Asset Management est basée sur une augmentation estimée de 15 dollars du prix plancher du pétrole brut (par rapport à la période précédant la guerre) en raison d’une baisse des stocks et d’un équilibre offre/demande beaucoup plus serré. Seuil de récession basé sur un écart de 50% par rapport à l’évolution du cours réel du pétrole. Données au 28.04.2026. *contrat à terme sur 36 mois.