AT1/CoCos : pourquoi la taille est importante dans le secteur bancaire européen (Jupiter)

Dans cet article, les auteurs soulignent l'importance de la consolidation entre les banques européennes qui ont fait preuve de résilience au cours de la dernière décennie.

Dans cet article, les auteurs soulignent l'importance de la consolidation entre les banques européennes qui ont fait preuve de résilience au cours de la dernière décennie.

Par Luca Evangelisti, Gestionnaire d’investissement & Head of Credit Research-Fixed Income et Paridhi Garg, Analyste d’investissement-Fixed Income, chez Jupiter

Les banques européennes ont parcouru un long chemin depuis la crise financière mondiale (CFM). Les turbulences mondiales d'il y a près de deux décennies ont servi de signal d'alarme aux prêteurs, les incitant à consolider leur capital et à renforcer leur bilan.

La crise de la zone euro qui a suivi la crise financière mondiale a mis en évidence les vulnérabilités des banques dans des pays tels que l'Irlande, le Portugal, l'Espagne, la Grèce et Chypre, les plans de sauvetage devenant un sujet politique brûlant. C'est dans ce contexte que les obligations supplémentaires de catégorie 1 (AT1) (également appelées CoCos) ont été créées.

Les AT1, un type d'instrument hybride, ont été vendues pour la première fois en 2013 afin de renforcer les fonds propres des banques et contiennent une clause permettant d'absorber les pertes en cas de crise. Depuis, les AT1 sont devenues un segment fiable pour le financement des fonds propres des banques, leur encours mondial représentant aujourd'hui environ la moitié de celui des obligations d'entreprises à haut rendement libellées en euros.

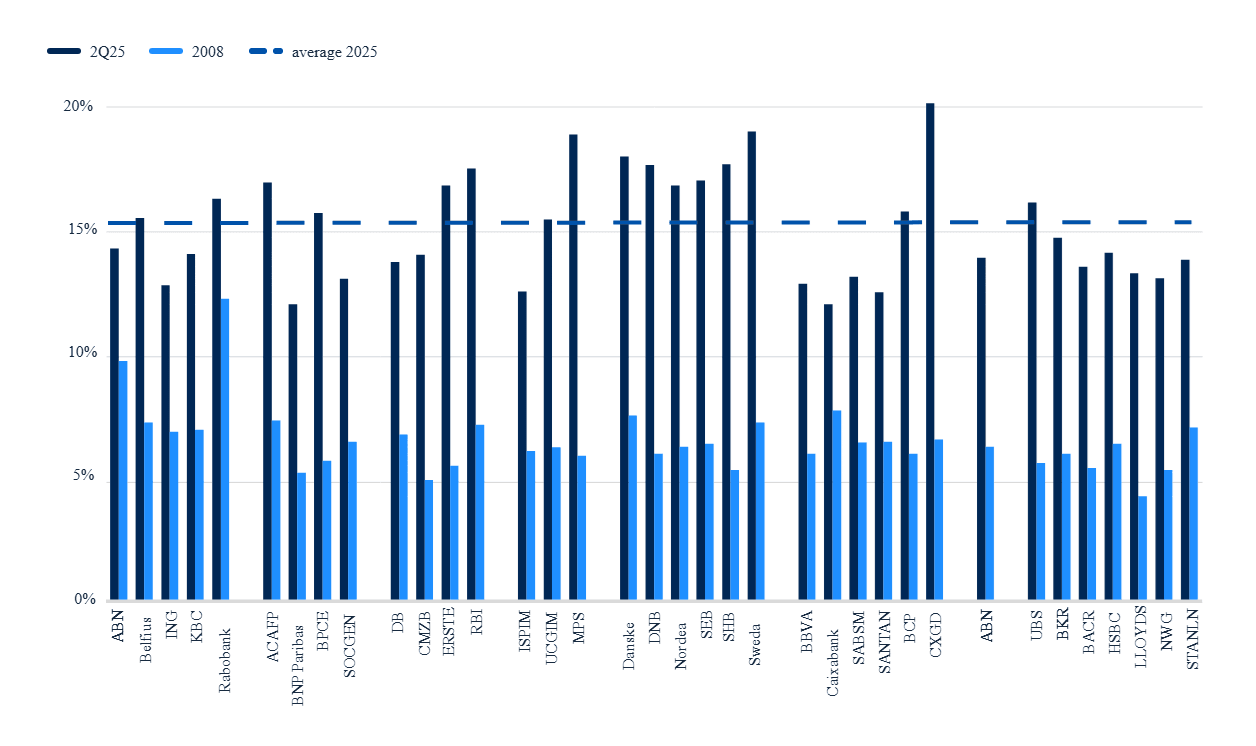

Les banques européennes disposent d'un capital solide

CET 1 Ratio 2025 vs 2008

Source : S&P Capital IQ, rapports d'entreprise, CreditSights, Autonomous. Au 30.06.25.

Au cours de la dernière décennie, les banques européennes ont résisté aux répercussions économiques négatives de la Covid-19 ainsi qu'à l'incertitude liée à l'effondrement du Credit Suisse et à la faillite de la Silicon Valley Bank, qui ont jeté une ombre sur les banques régionales américaines. La suppression totale des AT1 du Credit Suisse en 2023, alors même que les actionnaires - qui sont généralement classés après les détenteurs d'AT1 - ont été partiellement indemnisés, a suscité une vive controverse et donné lieu à une série de recours judiciaires.

Toutefois, l'Autorité bancaire européenne (ABE) et la Banque d'Angleterre ont précisé qu'il ne devait y avoir aucune extrapolation pour leurs juridictions, ce qui a contribué à réduire les écarts de crédit.

Les fondamentaux bancaires ont également été soutenus par le cycle de resserrement de la politique monétaire en 2022, les banques centrales luttant contre la flambée de l'inflation causée par la combinaison d'une demande refoulée pendant la pandémie de Covid et de problèmes d'approvisionnement. La hausse des taux a stimulé les revenus d'intérêts des banques, les rendements plus élevés ayant été répercutés sur les taux des prêts, tandis que les taux des dépôts sont restés bas. Des bénéfices records, des positions de capital solides, de faibles niveaux de dépréciation et des marges d'intérêt élevées ont tous été favorables aux actions des banques ainsi qu'aux valorisations du crédit.

Le rendement annualisé agrégé des capitaux propres du secteur bancaire de l'UE s'est considérablement redressé après avoir chuté pendant la pandémie de Covid-19 et s'établissait à 10,11% à la fin juin 2025, selon l'européenne. Le ratio CET1 agrégé de 16,12% est à son plus haut niveau depuis au moins 2015.

Par conséquent, même si les spreads de crédit sur les AT1 semblent faibles d'un point de vue historique, cette classe d'actifs continue d'offrir un bon spread et un rendement supérieur à celui des obligations génériques non financières à haut rendement notées BB. Un autre facteur qui explique pourquoi les AT1 restent une classe d'actifs attractive est qu'environ 45% de l'univers des AT1 en circulation sont notés BB ou moins, alors qu'ils sont principalement émis par des banques notées « investment grade ».

La consolidation bancaire a été l'un des thèmes dominants du secteur bancaire européen en 2025 (avec une accélération depuis 2024). Après avoir généreusement distribué des dividendes à leurs actionnaires, les banques européennes ont donné la priorité aux acquisitions complémentaires d'activités complémentaires, tant au niveau national qu'international. Cela a encore renforcé les spreads de crédit, en particulier pour les petites banques rentables où les opérations de fusion-acquisition offrent des économies d'échelle, une croissance du capital et des gains d'efficacité.

À cet égard, la Commission européenne et la Banque centrale européenne (BCE) ont longtemps estimé que la consolidation du secteur bancaire contribuerait à créer une union bancaire européenne plus intégrée, à condition qu'il existe des plans d'affaires crédibles visant à réaliser des synergies de coûts et à créer de la valeur tant pour les clients que pour les actionnaires. Cependant, cette approche se heurte le plus souvent à l'opposition des gouvernements nationaux et des syndicats locaux, qui s'inquiètent des répercussions potentielles sur la concurrence et l'emploi, en particulier lorsque de grands groupes bancaires sont concernés.

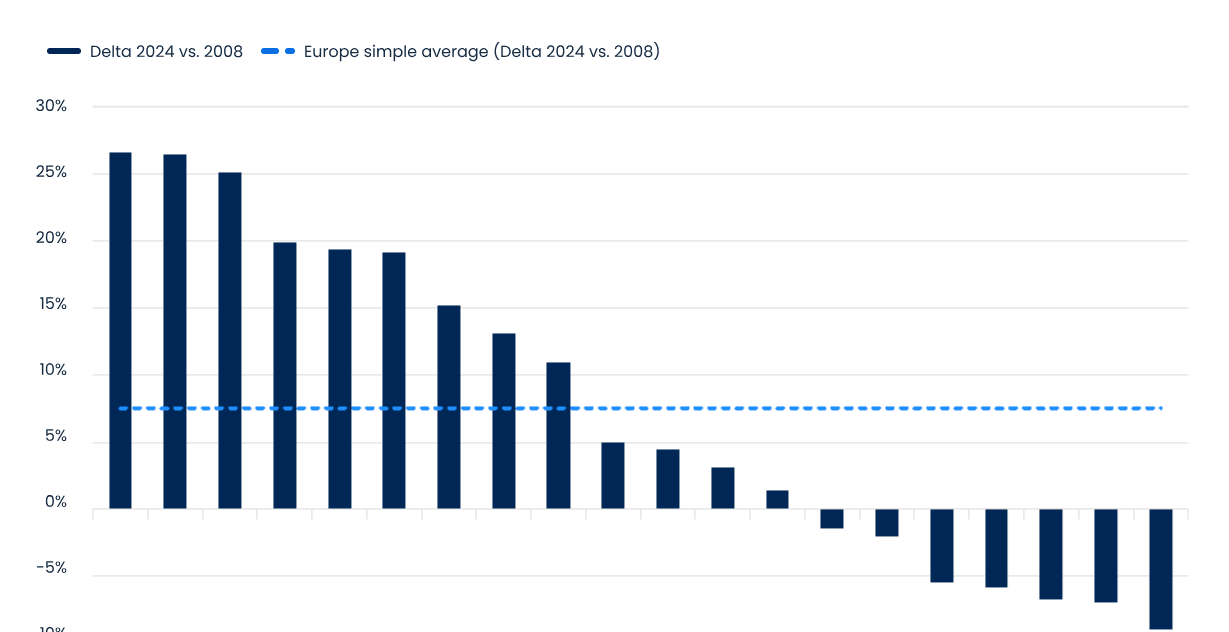

Dans un rapport récent, Moody's a indiqué que la concentration du système bancaire s'est accélérée dans des pays tels que Chypre, la Grèce, l'Espagne, l'Italie et la Bulgarie, qui ont connu de graves difficultés financières en raison de la crise de 2008, et qu'elle a diminué en France, en Finlande, en Belgique et en Suède.

La concentration du système bancaire a augmenté en Europe, mais varie selon les pays

Source: Moody's Ratings et BCE

Si l'on se concentre sur certaines des transactions récentes, le groupe français BPCE a accepté d'acheter 75% de la banque portugaise Novo Banco pour 6,4 milliards d'euros à Lone Star, un fonds de capital-investissement américain qui avait acquis 75% des parts de la banque en 2017 après un sauvetage par l'État de Banco Santo en 2014. L'italien UniCredit a progressivement augmenté sa participation dans la quatrième banque grecque (en termes d'actifs totaux), Alpha Bank, passant de 9% en 2023 à 26%. Cet intérêt continu a été salué par le PDG de la banque grecque et le Premier ministre grec, et a soutenu les spreads de crédit d'Alpha Bank. Enfin, en août, le Crédit Agricole français a porté sa participation à environ 20% dans Banco BPM, devenant ainsi son principal actionnaire.

En revanche, certaines tentatives de rachat se sont heurtées à de multiples obstacles mis en place par les gouvernements en place. En Espagne, BBVA a lancé une offre publique d'achat de 12 milliards d'euros sur Banco Sabadell en mai 2024. Les négociations et les autorisations sont toujours en cours, car le conseil d'administration de Sabadell et le gouvernement espagnol ne sont pas favorables à la fusion. Le gouvernement allemand s'est montré réticent à autoriser UniCredit à acquérir Commerzbank, la deuxième plus grande banque allemande. UniCredit a acquis une participation importante dans Commerzbank au cours de l'année dernière. En Italie, le gouvernement a invoqué sa loi sur le « pouvoir doré » pour imposer des conditions strictes à l'offre d'UniCredit sur son homologue national Banco BPM afin de protéger les intérêts de la sécurité nationale, après quoi l'accord a échoué.

Réaliser des synergies grâce à la consolidation

De notre point de vue, nous sommes favorables à la consolidation entre les banques de l'UE. En tant qu'investisseurs en crédit, il est toutefois essentiel que toute fusion soit finalement source de croissance du capital et évite de peser lourdement sur les ratios de fonds propres à court et moyen terme. De même, le calendrier de réalisation de l'opération, les détails sur les économies potentielles et les changements (le cas échéant) apportés à la structure de financement sont tout aussi importants. Une transaction qui s'éternise sans stratégie de financement claire crée de l'incertitude pour les spreads de crédit et peut potentiellement perturber la stratégie à court terme d'une banque.

De manière plus générale, la taille est importante, en particulier en Europe où de nombreuses petites banques sont encore confrontées à des coûts informatiques croissants et à des coûts réglementaires élevés. Les fusions-acquisitions peuvent être le moteur de la création de groupes paneuropéens plus grands, plus efficaces et fondamentalement plus solides, ce qui pourrait rapprocher les spreads de crédit des niveaux de leurs homologues américains de grande taille.