ETF en Europe : analyse des flux et tendances - avril 2026

L'équipe ETF de Fidelity examine les flux sur le marché européen des ETF au cours du mois précédent et analyse la répartition entre les différentes classes d’actifs, les thèmes, et les régions.

Partager

Points clés

- Les flux d'ETF ont fortement rebondi en avril, près de 46 milliards de dollars de collecte nette, après un mois de mars atone. Ce rebond s'explique principalement par de nouvelles allocations vers les actions, les investisseurs ayant profité des points bas pour reconstituer leur exposition de base.

- Les ETF axés sur les États-Unis ont repris le dessus, reflétant un regain de confiance dans la croissance américaine, la résilience des bénéfices et le leadership des secteurs technologique et de l'intelligence artificielle dans un contexte d'incertitude géopolitique accrue.

- Les ETF actifs ont continué à gagner du terrain, attirant environ 4 milliards de dollars de collecte en avril, les investisseurs privilégiant la flexibilité, la sélection des gérants et une gestion plus fine des risques dans un environnement incertain.

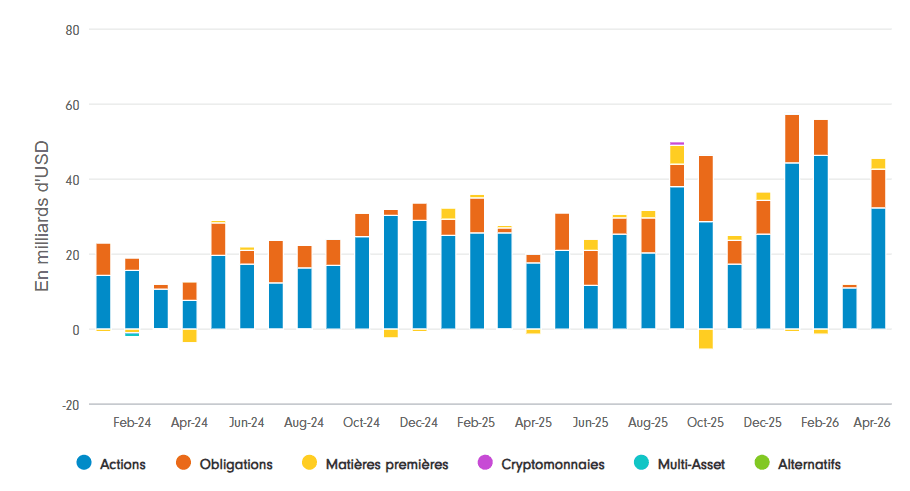

Les flux d'ETF se sont redressés en avril après une chute en mars

- Après un mois de mars en demi-teinte, la confiance des investisseurs s'est redressée en avril, avec près de 46 milliards de dollars de collecte nette dans les ETF, marquant un net retournement d'un mois sur l'autre.

- Les actions ont été le principal moteur de la reprise en avril, captant plus de 32 milliards de dollars de flux, dans un contexte d’achats sélectifs sur les replis et de renforcement des allocations de base.

- Les obligations ont également connu un regain de demande, avec une collecte d'environ 10 milliards de dollars, reflétant la persistance d'un contexte incertain. Les flux vers d'autres classes d'actifs sont restés plus modestes.

Rebond significatif en avril après un point bas en mars

Source : etfbook, au 30 avril 2026

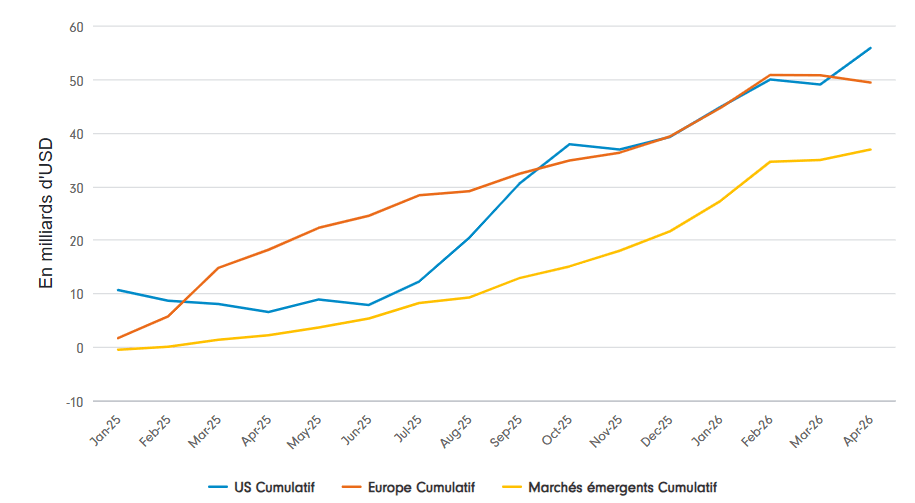

Le retour des États-Unis

- Après une année 2025 modérée, les flux d'ETF vers les stratégies américaines se sont nettement redressés, avec une accélération depuis la fin de l'année 2025, les investisseurs ayant reconstitué leur exposition aux actions américaines à la suite d'inquiétudes antérieures liées aux valorisations, à la concentration et au contexte politique.

- Depuis janvier 2025, la collecte sur les ETF vers les stratégies américaines a dépassé celle des ETF axés sur l'Europe, atteignant près de 56 milliards de dollars à fin avril 2026, contre un peu plus de 49 milliards pour l’Europe. Cette situation résulte de flux soutenus sur les produits axés sur les États-Unis au cours des 18 derniers mois, en particulier dans le contexte de l'escalade en Iran au cours des derniers mois.

- La préférence renouvelée pour les ETF axés sur les États‑Unis reflète la résilience de la croissance américaine, la dynamique des bénéfices robuste et le leadership continu dans les thèmes liés à la technologie et à l'IA, incitant les investisseurs à se réengager sur le marché malgré des valorisations élevées, tandis que le positionnement sur l’Europe s’est progressivement normalisé.

Renforcement des allocations aux États‑Unis

Source : etfbook, au 30 avril 2026

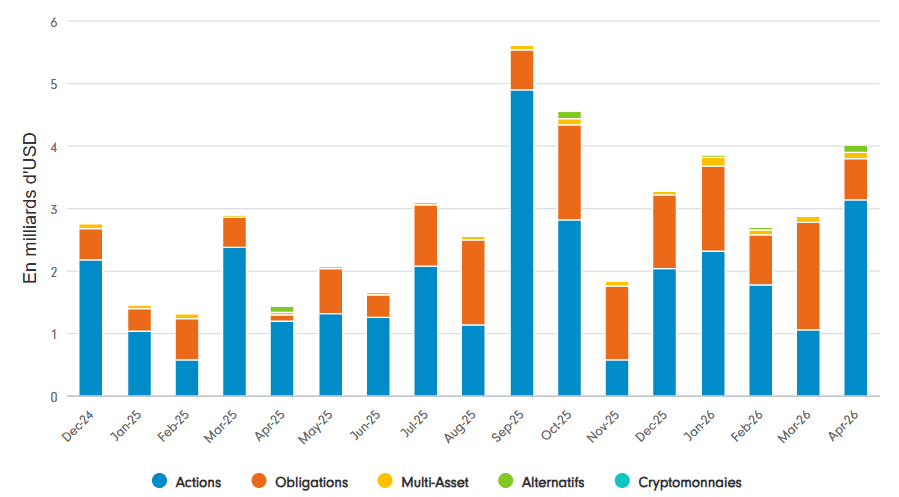

Les ETF actifs poursuivent leur progression en avril

- Les ETF actifs ont continué sur leur lancée en avril, attirant plus de 4 milliards de dollars de collecte nette, soit une hausse d’environ 39 % sur un mois, portée par l’amélioration du sentiment de risque et une dispersion accrue. propice aux stratégies actives.

- Les flux ont été largement répartis entre les principales classes d'actifs, avec en tête les ETF actifs actions, qui ont enregistré une collecte de 3,1 milliards de dollars, tandis que les ETF actifs obligataires ont collecté 0,7 milliard de dollars supplémentaires, reflétant un appétit persistant des investisseurs sur l’ensemble du spectre de risque.

- Les investisseurs ont continué à privilégier les ETF actifs pour leur flexibilité sur des marchés incertains et en évolution rapide, le pouvoir discrétionnaire des gérants, la sélectivité des actions et des secteurs, et la capacité à ajuster dynamiquement le risque à mesure que le leadership macroéconomique et boursier évoluait au cours du mois d'avril.

Les ETF actifs poursuivent leur progression

Source : etfbook, au 30 avril 2026