Groupe La Française : faut-il profiter de la volatilité de l’or ?

Après une envolée spectaculaire suivie d’une correction brutale, l’or et les métaux précieux interrogent.

Après une envolée spectaculaire suivie d’une correction brutale, l’or et les métaux précieux interrogent. Derrière la volatilité récente, les fondamentaux restent-ils suffisamment solides pour justifier un regain d’intérêt des investisseurs ? Décryptage d’un marché sous tension, entre politiques économiques, géopolitique et transition énergétique.

François RIMEU, Stratégiste Senior, Crédit Mutuel Asset Management

Métaux précieux : entre spéculation et fondamentaux solides

L’or et plus généralement les métaux précieux sont au centre de l’attention depuis plusieurs jours en raison des mouvements exceptionnels constatés : +25 % entre la fin d’année et le 28 janvier, suivi d’une chute de plus de 13 % pour l’or. La correction est encore plus marquée pour l’argent, qui a perdu un tiers de sa valeur après avoir progressé de plus de 60 %.

Ces mouvements sont-ils symptomatiques d’une forte spéculation sur les métaux précieux ? Absolument.

Indiquent-ils pour autant une poursuite de la baisse à venir ? C’est ce que nous allons voir maintenant.

Les facteurs expliquant la hausse récente

La hausse de l’or (et de l’argent dans une moindre mesure) est liée, de notre point de vue, à différents facteurs plus ou moins importants.

Le facteur déterminant nous semble être la poursuite de politiques budgétaires expansionnistes depuis la crise du Covid et la guerre entre la Russie et l’Ukraine.

Ces politiques, couplées à des politiques monétaires accommodantes dans un premier temps, ont engendré une inflation qui n’est toujours pas totalement revenue à la cible des banquiers centraux et, en corollaire, une baisse de la valeur de leurs monnaies.

Il est logique que l’or, qui constitue le « proxy » le plus propre d’une devise à offre non élastique, profite à plein de ces politiques. Ce n’est pas seulement l’or qui s’apprécie, mais la valeur des principales devises (USD, EUR, etc.) qui se déprécie.

Ce phénomène va-t-il s’arrêter à court terme ? Au regard du déficit budgétaire français, du plan de relance allemand, des envies de relance au Japon et, évidemment, des politiques de l’administration Trump, cela nous semble peu probable.L’instabilité géopolitique est un autre facteur soutenant les cours de l’or. Là encore, l’actualité récente ne semble pas militer pour une baisse du risque : rien qu’en janvier, le gouvernement américain a émis des menaces plus ou moins réelles sur le Groenland, le Venezuela, le Canada ou encore l’Iran.

Nul ne sait de quoi demain sera fait, mais des risques existent autour de Taïwan, des élections de mi-mandat ou encore, évidemment, de la Russie.Ces différents éléments engendrent des flux de la part des grandes banques centrales qui diversifient leurs réserves de change.

Il ne s’agit pas ici de ventes massives de dollars, mais, graduellement, d’achats qui se tournent vers d’autres actifs de réserve. Et l’or est le candidat le plus évident.Dernier facteur à souligner, concernant cette fois les métaux industriels comme le cuivre : nous souffrons actuellement d’un déficit d’offre significatif sur certains métaux nécessaires à la transition écologique et numérique.

Ce déséquilibre devrait s’accentuer dans les années qui viennent, étant donné les délais de mise en place des nouveaux gisements.

Dans cet environnement, il est logique de voir ces métaux eux aussi s’apprécier.

Une correction inévitable… et peut-être salutaire

La hausse des deux derniers mois était-elle tenable sur l’or et sur l’argent ?

La réponse est évidemment non.

Mais il nous semble que les catalyseurs présents depuis trois ans sont toujours là et que la correction des derniers jours est finalement salvatrice pour éliminer les investissements les plus spéculatifs.

Charlotte PEURON, Gérante Actions Thématiques, Crédit Mutuel Asset Management

Les sociétés minières : premières bénéficiaires de la hausse

En 2025, l’or a progressé de plus de 65 %. Sur la même période, le secteur des métaux précieux a progressé de +155 % (en USD), montrant ainsi la création de valeur des sociétés minières aurifères.

La tendance haussière du sous-jacent, la bonne gestion des opérateurs — qui génèrent aujourd’hui de confortables free cash-flow (flux de trésorerie) et favorisent le retour à l’actionnaire — expliquent le retour des investisseurs sur cette classe d’actifs complémentaire à l’or.

Pour 2026, malgré la volatilité de ce segment de marché, notre scénario reste très constructif pour les sociétés. Nous estimons un coût moyen de production (All In Sustaining Cost – AISC) de 1.700 à 1.800 dollars par once, une hausse principalement due à l’augmentation du versement des royalties (en pourcentage du prix de vente de l’or).

Nos hypothèses de prix moyen de l’or pour 2026 restent inchangées : l’or devrait battre de nouveaux records et nous anticipons un prix moyen autour de 4.500 dollars l’once (à comparer à 3.441 dollars en 2025).

Sur la base de ces hypothèses, les marges des sociétés aurifères sont toujours en expansion. Celles-ci vont donc pouvoir accroître leurs dépenses d’investissement (exploration, développement de projets indispensables pour la production future) sans rogner sur le retour à l’actionnaire ni dégrader leur bilan. Une croissance vertueuse des résultats.

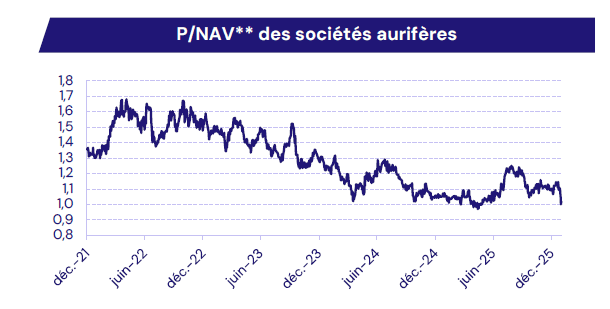

Les valorisations actuelles restent raisonnables au vu de la croissance des résultats attendue cette année.

Source : Crédit Mutuel Asset Management au 30/01/2026.

** Valorisation d’une société minière par rapport à la valeur actualisée de ses mines et projets

Positionnement du fonds CM-AM Global Gold

Le positionnement équilibré et diversifié du fonds sur les différentes catégories de sociétés lui permet aujourd’hui d’être très solide face à la volatilité récente du marché.

Notre poche de liquidité importante joue son rôle de « matelas de sécurité » et nous permet de saisir les opportunités offertes par cette volatilité, la tendance de long terme n’étant pas remise en cause à ce jour.

Nous avons par exemple renforcé :

Endeavour Mining,

les sociétés de royalties (10 % du portefeuille) comme Wheaton Precious Metals et Franco-Nevada.

Bien que la volatilité soit supérieure à celle du secteur aurifère, nous repondérons également le secteur argentifère (6 % du portefeuille), notamment via Pan American Silver.

Enfin, dans le segment cuprifère, notre valeur préférée reste Lundin Mining, mais nous repondérons Freeport McMoRan, actuellement en phase de rattrapage par rapport à ses pairs à la suite de l’incident grave survenu à Grasberg.

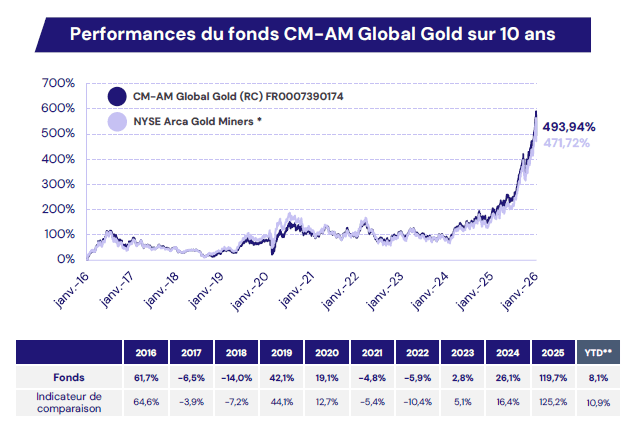

Source : Crédit Mutuel Asset Management au 30/01/2026. Performances nettes de frais de gestion.

*Au 02/01/2023, le FTSE Gold Mines Index a été remplacé par le NYSE Arca Gold Miners.

**YTD = depuis le début de l’année 2026

Le fonds affiche 4 étoiles Morningstar et reste stable, dans la moyenne de ses pairs ainsi que dans la première moitié du classement sur 5 ans, illustrant une performance régulière malgré la forte cyclicité du secteur.

Achevé de rédiger le 4 février 2026