Or : La folie des grandeurs ? (Ecofi)

Alors que le métal jaune bat des records, sa flambée dépasse les logiques économiques classiques pour refléter les inquiétudes géopolitiques, monétaires et psychologiques d’un marché.

3 points à retenir

L’or progresse de près de 59 % depuis janvier, défiant sa corrélation historique avec les taux réels.

La hausse est alimentée par un mélange de craintes géopolitiques, budgétaires et monétaires, ainsi que par les achats massifs des banques centrales.

Si l’élan reste puissant, le risque de fatigue des investisseurs ou de ralentissement des achats officiels pourrait freiner cette ascension.

Les histoires de marché : un éternel recommencement

Les histoires de marché se suivent, disparaissent, reviennent parfois sous d’autres formes ou bien s’assemblent et s’imbriquent. Nous n’avons jamais traité dans ces colonnes de la thématique de l’or, dont la progression ne cesse d’attirer l’attention.

Ce sera chose faite cette semaine, mais avec un angle, comme toujours, un peu particulier...

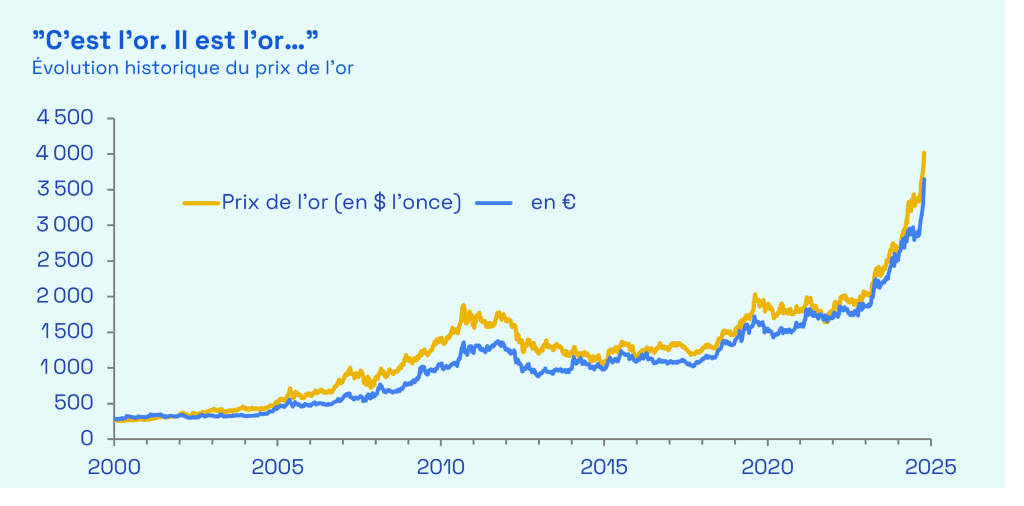

Depuis le début de l’année, le prix de l’or (en $ l’once, au 17/10) a progressé de 58,6 %. Une performance bien supérieure à la plupart des autres classes d’actifs. Mais l’or est un actif à part. Les a priori sur ses propriétés ou les déterminants de son évolution sont nombreux et les vérités d’hier ne sont pas nécessairement celles d’aujourd’hui. C’est pourquoi, nous avons décidé cette semaine de nous livrer à une courte session de questions-réponses auto-administrée, afin de passer en revue certaines des interrogations formulées par les investisseurs actuellement.

Pour quelles raisons investit-on dans l’or ?

L’or est traditionnellement considéré comme un actif refuge. Sa dimension physique en fait un actif prisé lors des périodes de tensions, qu’elles soient financières ou (géo)politiques. On lui attribue également une capacité de protection face à l’inflation.

En outre, et en raison de sa faible corrélation avec les actifs risqués traditionnels – bien que celle-ci puisse varier selon les périodes – l’or permet d’abaisser le risque d’un portefeuille alloué sur plusieurs classes d’actifs, favorisant ainsi la diversification.

Enfin, l’investissement dans l’or a été facilité ces dernières années par l’émergence et la popularité croissante des ETF (Exchange-Traded Funds) et des ETC (Exchange Traded Commodity).

Quels facteurs déterminent son évolution ?

Il n’existe pas réellement de valeur fondamentale pour l’or. L’or ne verse pas de coupons, de dividendes et ne génère pas de profits. Il n’est donc théoriquement pas possible d’en déterminer le prix à partir de flux futurs actualisés.

Quelques variables semblent néanmoins influencer ses fluctuations. L’or étant une matière première physique, la quantité extraite et découverte dans les mines est un facteur crucial, tout comme les variations de la demande liées aux applications industrielles ou au domaine de la joaillerie, mais ce ne sont pas les plus mises en avant.

L’or entretient surtout une relation étroite avec les taux d’intérêt réels (i.e. les taux de marché minorés de l’inflation réalisée ou anticipée).

Lorsque les taux réels s’affaiblissent, l’or a plutôt tendance à monter. À l’inverse, leur hausse crée un coût d’opportunité à détenir du métal jaune.

L’intensité de cette relation n’est toutefois pas immuable, et les considérations (géo)politiques ou psychologiques peuvent parfois l’emporter.

Sources : Ecofi, Bloomberg. Dernières données hebdomadaires disponibles au 17/10/2025.

Quelles justifications apportées au comportement récent de l’or ?

Les fortes hausses observées depuis plusieurs années, et a fortiori ces derniers mois, défient les considérations évoquées jusqu’à présent. La relation entre l’or et les taux réels s’est rompue.

Les taux longs américains ont considérablement augmenté depuis 2020 et l’inflation a fini par redescendre, rendant ainsi positive la différence entre les deux. En considérant les données publiées par la Réserve fédérale américaine, les taux réels anticipés à 10 ans se situent autour de 1,6 %, soit un niveau proche de celui d’avant la crise de 2008.

Pourtant, l’or progresse de mois en mois.

Un concentré de craintes mondiales

Plusieurs histoires de marché s’entremêlent, tant et si bien que le comportement actuel de l'or semble cristalliser l’ensemble des craintes des investisseurs et des acteurs internationaux.

Celles d’ordre géopolitique, au travers de la guerre en Europe, des conflits au Moyen-Orient et ailleurs.

Celles budgétaires, liées à la prime de terme et à la baisse du statut refuge de certaines dettes souveraines.

Celles de l’indépendance menacée de la Fed, sous la pression politique de Donald Trump.

Celles de l’hégémonie fragilisée du dollar, au profit de l’or comme valeur universelle.

Celles d’une bulle technologique, notamment autour de l’intelligence artificielle, qui pourrait éclater.

Enfin, les récents stress bancaires régionaux aux États-Unis, liés à des faillites d’entreprises comme First Brands et Tricolor, ont mis en lumière la vulnérabilité du crédit privé américain.

Les banques centrales en soutien massif

Un autre facteur puissant est à l’œuvre. Les banques centrales internationales, notamment celles des pays émergents, ont entrepris de diversifier leurs réserves en achetant massivement de l’or.

Selon le World Gold Council, près de 25 % de leurs réserves sont désormais allouées au métal jaune, contre 15 % avant la pandémie.

Ce phénomène traduit la crainte d’un gel des avoirs en devises, à l’image du cas russe, mais aussi un découplage croissant entre le Sud global et les économies développées, ainsi qu’une dédollarisation progressive.

L’effet momentum et la peur de « manquer le train »

À ces éléments s’ajoute un aspect psychologique : l’effet momentum.

Autrement dit, le prix de l’or progresse… parce qu’il a progressé hier.

Cette dynamique est amplifiée par la démocratisation des instruments passifs, qui facilitent l’accès au métal jaune et accentuent la peur de passer à côté de la hausse.

Une bulle sur l’or ?

Il n’existe pas de définition universelle de la bulle. Dans la pratique, elle se traduit par un écart entre le prix et la valeur fondamentale — mais l’or n’en a pas à proprement parler.

Tirer des prévisions à partir de son passé est risqué : certaines périodes, comme la décennie pré-Covid, furent stables, d’autres, comme les années 1970, spectaculaires.

Bien que l’or soit détenu pour la diversification qu’il procure, les attentes de hausse sont élevées.

Quels scénarios pour la suite ?

La progression de l’or pourrait s’enrayer en cas de ralentissement des achats des banques centrales ou d’une fatigue des investisseurs face à la hausse continue des cours.

L’atténuation des tensions commerciales pourrait également abaisser la pression sur le dollar.

Les problématiques budgétaires demeurent, comme en témoigne le shutdown américain en cours.

La capacité des obligations souveraines américaines à protéger les portefeuilles dépend désormais d’une corrélation plus positive avec les actions.

L’or devient ainsi un concurrent direct de ces obligations pour la diversification.

Un apaisement des menaces sur la Fed ou un retour de visibilité sur l’inflation limiteraient aussi le mouvement.

Enfin, un reflux de la concentration boursière sur la thématique de l’IA pourrait réorienter certains flux vers d’autres classes d’actifs.

En toute hypothèse, l’ascension de l’or pourrait techniquement se poursuivre, mais le sol sur lequel elle repose reste mouvant — une balance bien difficile à calibrer.

Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les opinions exprimées reflètent le point de vue de l’auteur à la date du 17 octobre 2025 et sont susceptibles d’évoluer.